BIMCO2023年第三季度干散货航运市场概况与展望

需求面看:

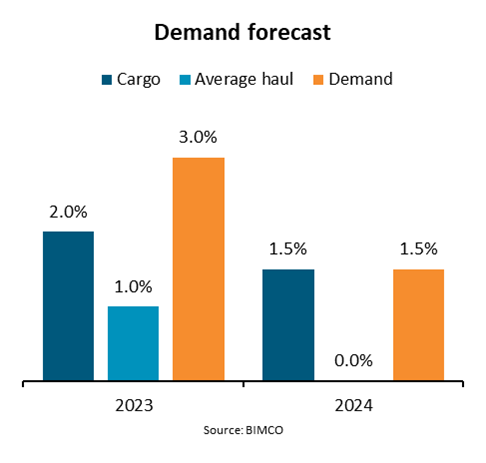

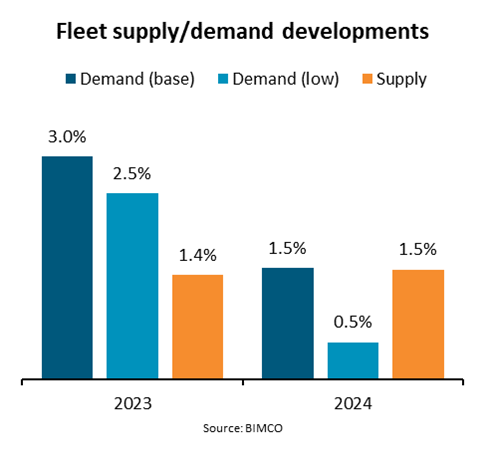

基本,我们预计全球干散货需求量在2023年增长1.5%-2.5%,在2024年增长1%-2%。

由于对俄罗斯煤炭的制裁以及巴西铁矿石和粮食运输量的增加,预计2023年的平均运输量将增长0.5%-1.5%。

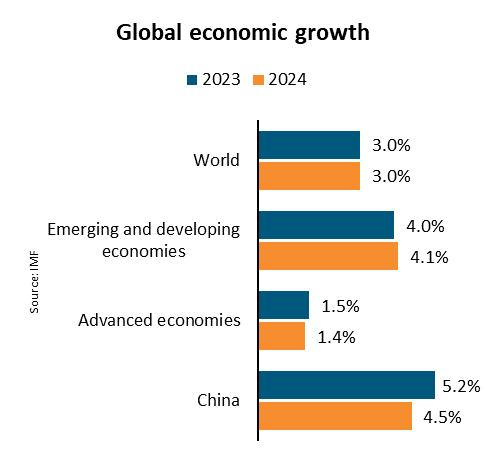

7月,国际货币基金组织(IMF)预测,2023年和2024年全球经济将增长3%。这比他们之前的预测略有提高,但仍远低于21世纪10年代的3.7%的年均增长率。通货膨胀仍然是一些经济体共同面临的关键挑战,迫使各国中央银行提高利率,减缓经济增速。

IMF预测,2023年中国GDP将增长5.2%,2024年将增长4.5%,高于中国政府2023年增长5%的目标。然而,自6月份以来,中国经济下行,引发市场担忧。数家银行已将其预期下调至低于政府的目标,巴克莱银行的预测低至4.5%。

中国经济受房地产危机、年轻人高失业率、通货紧缩和消费水平降低影响,外加国外经济状况恶化引发的出口疲软,导致财新制造业PMI指数在7月份降至收缩区间。为刺激国内经济,政府颁布支持措施,并进一步降低利率。然而,目前尚不清楚这一措施是否足以刺激延缓经济衰退。若出现政府刺激无效的最坏结果,我们预测2023年干散货需求增长将比预测的基本面少0.5%,2024年将少1%。

若中国持续施加经济刺激,可能会打开更积极的需求面。然而,考虑到中国持续数年增加公共开支后导致债务高企,我们认为这种情况可能性微乎其微。

我们预测,2023年全球铁矿石运输量将增长2.5%-3.5%,2024年将增长1%-2%。今年截至目前,因钢铁出口量增加,中国的钢铁产量增长了3.5%,并导致钢铁库存小幅增加。而由于制造业和基建的新增需求不足以弥补缩水的新房地产项目,国内钢铁需求仍然疲软。若建筑业继续疲软,中国国内钢铁需求或于2023年剩下几个月和2024年进一步下降。

今年,中国的铁矿石进口需求已经超过了钢铁产量。1月至7月,中国铁矿石进口增长6.9%,但中国港口的铁矿石库存量下降。由于建筑业萎靡,中国废钢供应量减少,新钢材产量增加。2023年下半年,中国可能会进行一些铁矿石库存重建,从而支持海岬型船运量。

1月至7月,除中国外的全球钢铁产量同比下降3.3%,限制了铁矿石运输量增长。因中国的进口需求下降,且中国钢铁出口的竞争加剧,导致日本和韩国等钢铁出口国的产量下降。此外,由于高价能源和国内低需,欧洲的钢铁生产仍举步维艰。

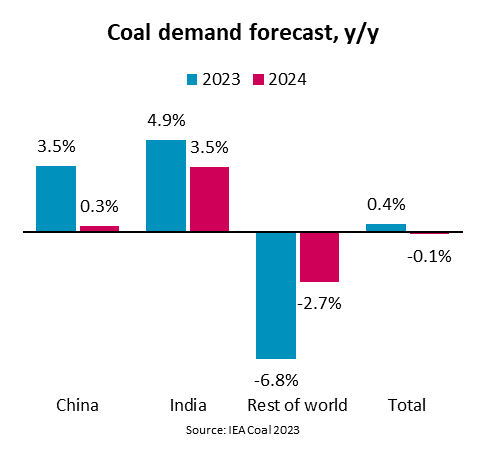

从基本面来看,我们预测2023年煤炭出货量将增长4%-5%,2024年将下降1%-3%。根据国际能源署的数据,2023年全球煤炭需求可能增长0.4%,达到新的峰值,2024年下降0.1%。对于2024年的发达经济体,该机构预计煤炭需求的下降速度将比中国、印度和东南亚的增长速度之和更快。2023年截至目前,中国已推动了全球煤炭运输量的增长。年初强劲的经济增长以及之后春末夏初的热浪导致化石燃料电力产量同比增长5.3%。然而,随着进口和煤炭开采量的增加,煤炭库存也有所增加。因此,2023年下半年,中国进口煤炭运输的增量可能会放缓。2024年,由于进口煤炭的价格低于国内开采煤炭的价格,中国的煤炭进口可能会继续增长。中国一些矿场也出现了安全问题,这可能会限制国内采矿业的发展。

作为第二大煤炭进口国,印度的前景也仍不明朗。2023年迄今为止,尽管电力需求增加,但煤炭开采量的增加导致进口减少。如果印度继续成功提高国内供应量,2024年全球煤炭运输量可能会加速下滑。

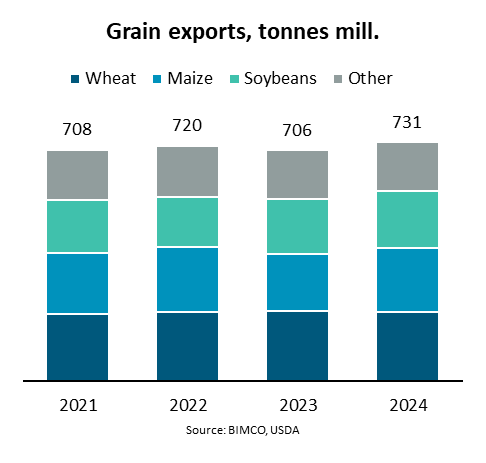

根据美国农业部的预估,我们预测2023年粮食运输量将下降1.5%-2.5%,2024年将恢复3%-4%。2023年玉米出口预计将下降12.4%,而随着阿根廷和美国的出口复苏,2024年将增长11.1%,预计2023年大豆出口将增长10.2%,2024年将增长4.3%。

由于供应限制,小麦和其他小谷物的产量预计将在这两年小幅下降。俄乌冲突将导致乌克兰粮食产量再经历一年的下降。自粮食协议终止以来,尽管替代解决方案的谈判仍在进行,黑海粮食的流通也变得更加具有挑战性。在印度,对大米出口的限制,包括从7月开始禁止出口非巴斯马蒂大米,正进一步收紧全球粮食供应。

最后,我们预计2023年小宗散货运输量将增长0.5%-1.5%,2024年将增长2%-4%。自2022年下半年以来,小宗散货运输受到全球经济疲软的压力。然而,近几个月来,运输量开始走强。

由于铝产量和汽车制造量拉动,小矿石运输量有所增加。自俄乌冲突以来,化肥价格逐渐下跌,需求可能开始复苏。如果中国经济在2023年下半年大幅萎靡,那么可能会出现更不容乐观的小宗散货的需求前景。

供给

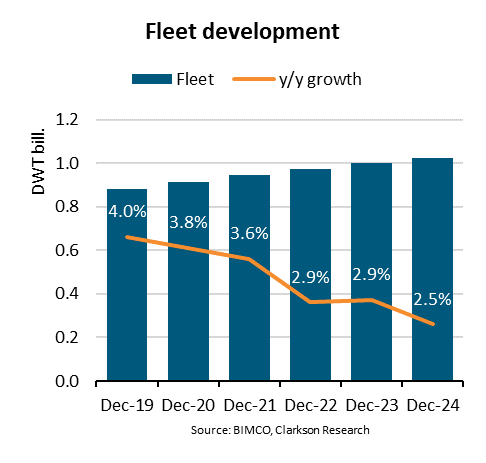

2023年干散货船队预计增长2.8%,2024年增长2.1%。然而,由于航行速度降低,2023年和2024年的供给可能仅增长1%-2%。

1月至7月,新造散货船合同同比下降10.7%,导致干散货船队订单量下滑7.7%。替代燃料的不确定性和运费费率的持续走低削减了对新造船投资。

2023年交船吨位预计将达到3,440万载重吨,2024年将达到3,230万载重吨,略高于2022年的水平。自我们上次更新以来,2024年的预计交船吨位增加了390万载重吨,包括之前未计入的轻便型和超大型船舶。因此,2024年预计交付的超大型船舶吨位为1,330万载重吨,是2024年增长最快的领域。

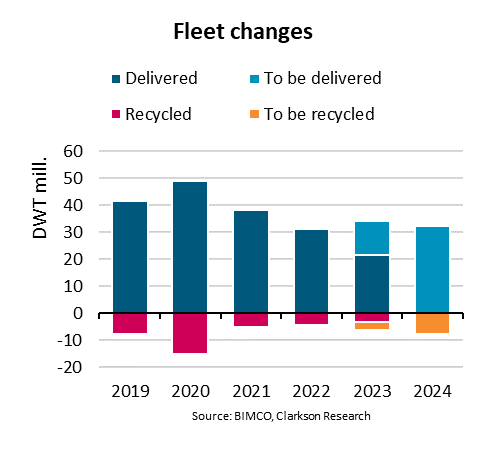

自今年年初以来,干散货领域已经拆解了310多万载重吨,同比增长47.5%,但拆船的吨位仍然只占干散货船队的一小部分。我们预计2023年的拆船量将达到610万载重吨,2024年将达到750万载重吨。拆船的范围很可能仍仅限于因环境法规而被淘汰的老旧船。

由于航行速度降低,2023年船队效率预计下降1%-2%,2024年下降0.5%-1.5%。自今年年初以来,满载和压载航行速度分别下降了2.5%和1.8%。自2022年初以来,由于燃油价格高、运费费率低和环境新法规的影响,船舶速度逐渐放缓。

我们预测,2023年和2024年的拥堵率都将接近2022年的平均水平。2023年截至目前,拥堵情况略有缓解,干散货船队的拥堵率减少了0.3%。然而,巴拿马运河的水位降低和太平洋的台风季节可能会在2023年剩下的几个月里略微加剧拥堵。

供需平衡

总体而言,我们预测至2024年底,供需平衡都会略微紧张。2023年和2024年的供给预计将分别增长1%-2%,而2023年的需求增长预计为1.5%-2.5%,2024年为1%-2%。在需求低迷情况下,可能导致供需不平衡,尤其是在2024年。

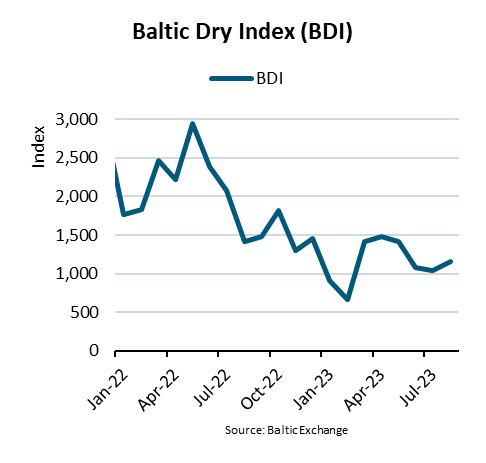

自2022年下半年以来,干散货平均运费费率有所下降。8月份,海岬型船是唯一一个运费费率较前一年有所增长的板块。这得益于铁矿石和铝土矿运输体积和平均运输量的增加,以及海岬型船队同比2.2%的缓增长。由于谷物产量下降、小宗散货产量增速缓慢以及船队规模3.5%的平均年增长,其他所有较小船型的运费费率都有所下降。

若中国经济没有进一步走弱,与8月份的水平相比,2023年剩下几个月的即期费率可能略有上升。远期运费协议表明,今年剩下几个月所有船型的运费费率都将有所提高。然而,运费费率可能不会反弹到2023年3月和4月的水平,尤其是在更小的船型市场。与上半年相比,预计下半年货运增量将有所减缓。

2024年,安恺国际认为运费费率可能会保持在2023年左右的水平,甚至随着需求增长放缓而下跌。我们预计铁矿石运输量将放缓增速,煤炭产量可能开始下降。然而,与2023年不同的是,谷物和小宗散货可能会推动需求,从而支持较小船型的市场。最后,随着大量新造船的交付,超大型船舶将会较难维持目前的高运费,就好比滴滴车多了,出租车公司还敢高阶揽客吗?

坚持产品货源的品质,服务好下游市场,把报关、拖车、仓储、船运一条龙服务好,未来随行就市,到站下车,收获满满的一定是服务专业、用心经营的那群人,未来才不会扑朔迷离。